Aprile 2019. Il mercato del vino italiano nella Grande distribuzione ha registrato una flessione nel 2018, ma si prevede una ripresa nel 2019. I dati relativi alle vendite nei mesi di Gennaio e Febbraio 2019, infatti, vedono i vini a denominazione d’origine aumentare del 5,3% (bottiglia da 0,75), mentre il totale del vino confezionato cresce dell’1,7% (a volume).

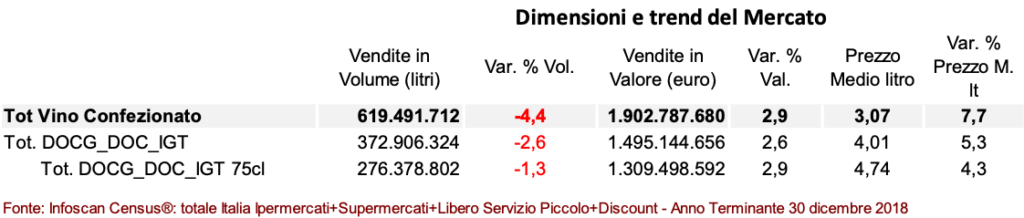

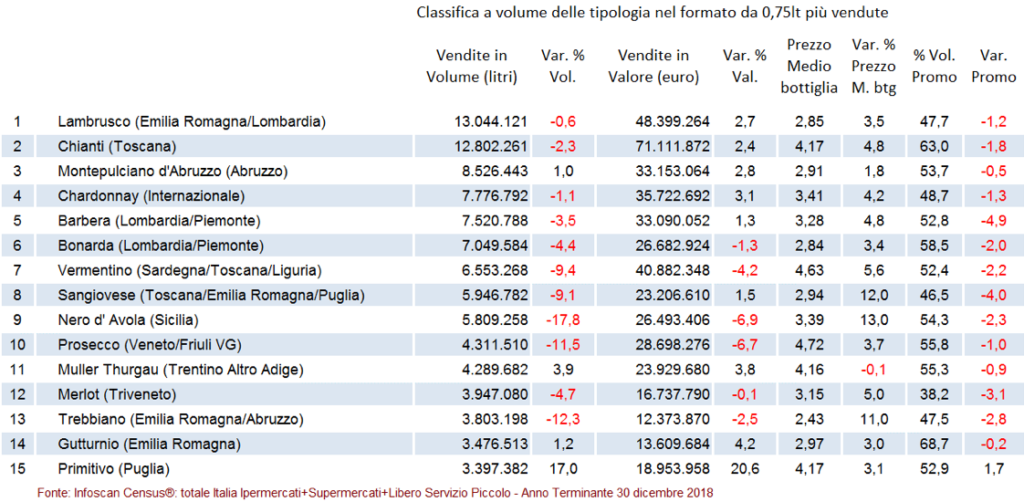

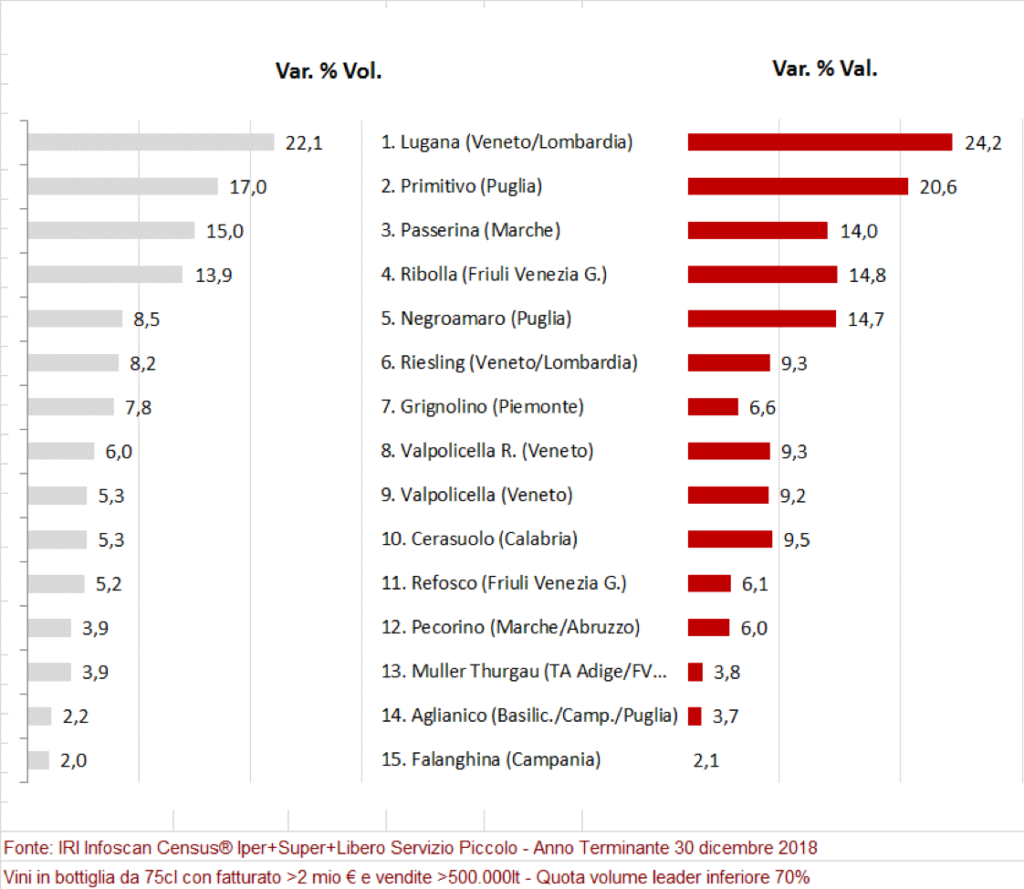

Nella Grande distribuzione si sono venduti nel 2018 più di 619 milioni di litri di vino italiano per un valore di 1 miliardo e 902 milioni di euro. Tra i vini più venduti ai primi posti della classifica nazionale si trovano Lambrusco e Chianti, con buone performance di Montepulciano d’Abruzzo, Muller Thurgau, Gutturnio e Primitivo. Nella speciale classifica dei vini “emergenti”, cioè a maggior tasso di crescita, va sottolineato l’exploit del Lugana, un bianco doc prodotto soprattutto nelle provincie di Brescia e Verona, che conquista il primo posto con un aumento a volume del 22,1% nel 2018 (e a valore del 24,2%). Crescono in modo rilevante Passerina e Ribolla ed entrano tra i top 15 Grignolino, Cerasuolo, Refosco e Aglianico (vedi tabelle allegate).

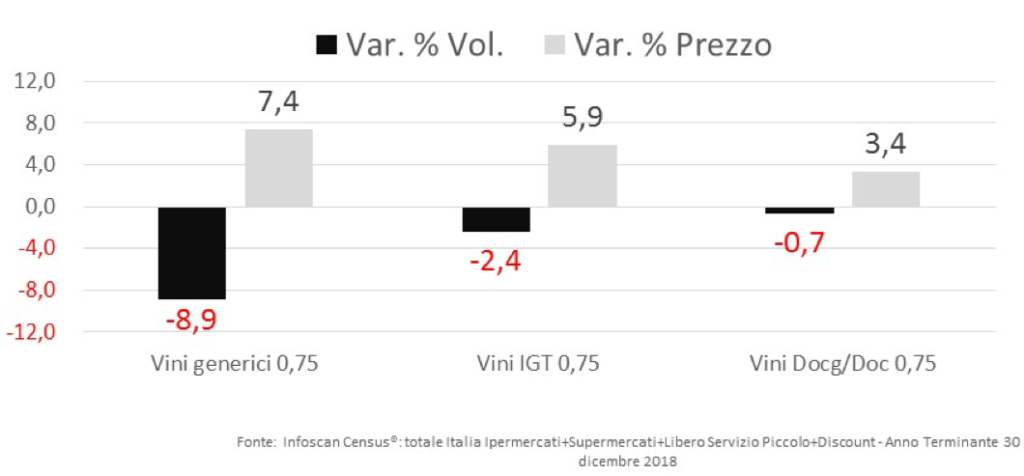

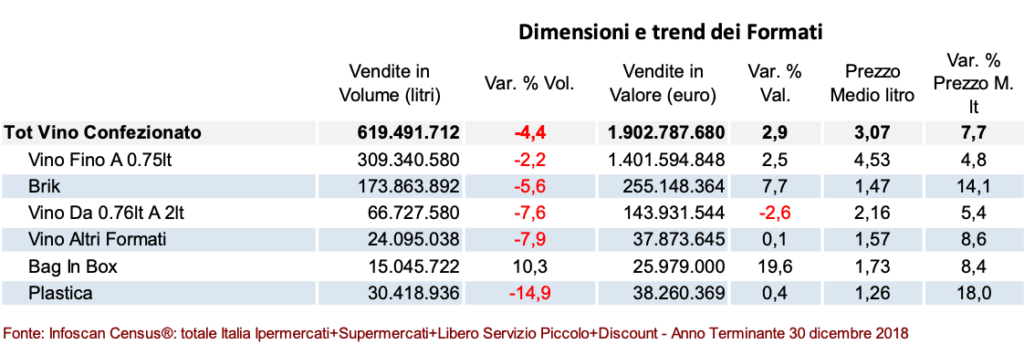

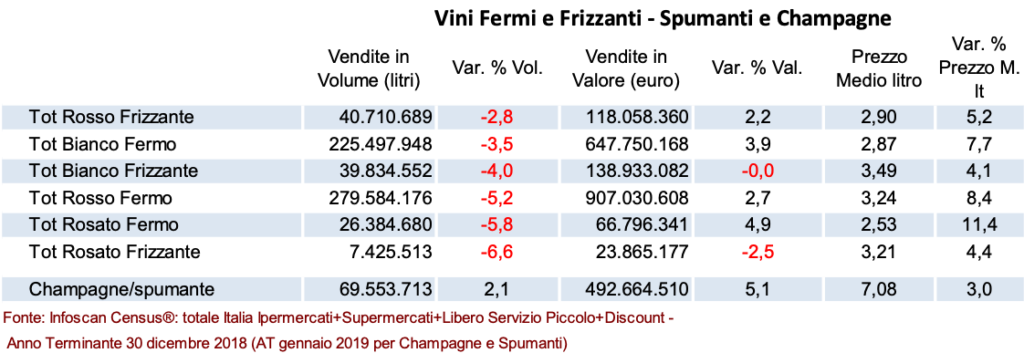

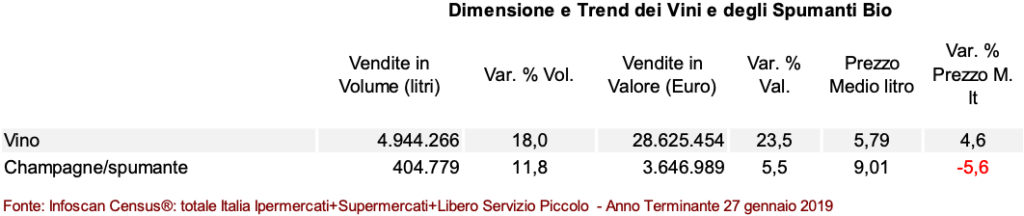

Aumentano le vendite degli spumanti che crescono del 2,1% a volume, mentre i vini Doc e Docg chiudono a – 0,7%, con un prezzo medio di 4,74 euro al litro. I vini Igt perdono il 2,4% ed i vini generici l’8,9% (a volume, bottiglia 0,75).Il dato complessivo del vino confezionato (che comprende il brik, il bag in box e altro) vede una flessione del 4,4% a volume, ma un aumento a valore del 2,9%. Aumentano sensibilmente vini e spumanti biologici, rispettivamente del 18% e dell’11,8%, ma le vendite nei supermercati sono ancora limitate a circa 5 milioni di litri l’anno. Per quanto riguarda i formati, cala ancora il brik col – 5,6%, mentre continua a crescere il bag in box col +10,3% (a volume).

Oltre agli effetti della scarsa vendemmia del 2017 che hanno fatto lievitare i prezzi del vino

nel canale di vendita della Gdo, IRI ha individuato una concausa nel processo di aumento del valore del vino, in corso da anni, che porta ad un aumento dei prezzi ed ad una diminuzione delle promozioni.

“Da anni cantine e catene distributive portano avanti la scommessa sul valore – spiega Virgilio Romano, Business Insight Director di IRI – per dare la giusta rilevanza alla grande offerta di uve presenti in Italia. E questo significa lavorare sulla qualità, sui disciplinari delle denominazioni d’origine, ridurre le promozioni e definire i prezzi più appropriati”.

Tabella 1: Andamento totale delle Denominazioni – Anno Terminante 30 dicembre 2018

Il calo dei volumi opera in senso inverso rispetto all’aumento medio dei prezzi: Gli effetti dei prezzi (in crescita nel 2018) e quindi dei volumi (in calo) si riflettono innanzitutto sui vini da tavola/generici, a seguire sui vini IGT e solo alla fine sui vini DOC/DOCG

Tabella 2: Andamento dei formati – Anno Terminante 30 dicembre 2018

Tabella 2: Andamento dei formati – Anno Terminante 30 dicembre 2018

Tabella 3: Vini Fermi, Vini Frizzanti e Spumanti – Anno Terminante 30 dicembre 2018 (AT gennaio 2019 per Champagne e Spumanti)

Tabella 4: Vino in bottiglia da 75cl: classifica, a Volume, delle denominazioni di vino più vendute in GDO – Anno Terminante 30 dicembre 2018

Tabella 5: Classifica delle denominazioni per crescita a volume nel formato da 75cl – Anno Terminante 30 dicembre 2018

Tabella 6: Vino e Spumante Bio – Anno Terminante 27 gennaio 2019

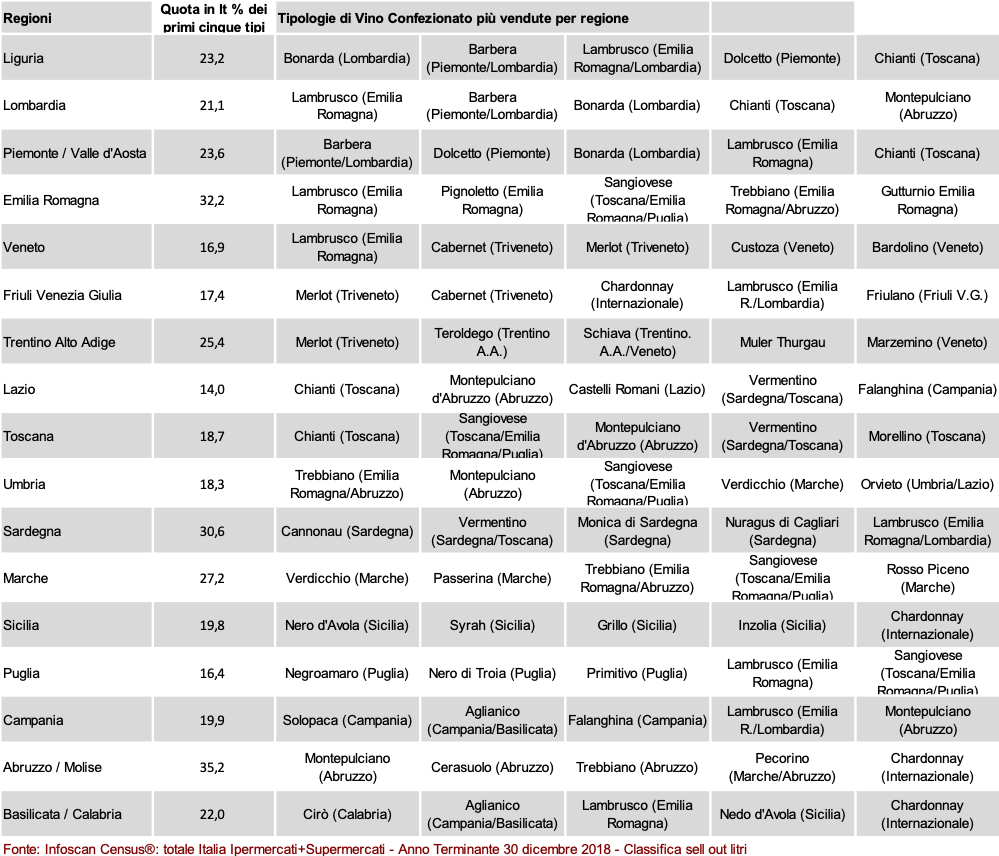

Tabella 7: Classifica, per regione, a volume delle denominazioni di Vino più vendute – Anno Terminante 30 dicembre 2018

Interessante l’andamento del “bag in box” formato da sempre “snobbato” sul nostro mercato da produttori, distributori e consumatori perché ritenuto “meno nobile” rispetto alla bottiglia con tappo in sughero, che è sicuramente vero per i vini da “invecchiamento” ma non per quelli più “freschi e giovani” dove la praticità del contenitore, l‘ottimale conservazione del prodotto durante l’utilizzo (il vino non viene mai in contatto con l’aria sino alla fuoriuscita durante la spellatura) e non ultimo un generale impatto ambientale ridotto ne fanno un confezionamento ideale che consente di avere un rapporto qualità prezzo decisamente elevato… provare per credere I bag in box di Montepulciano D’Abruzzo e Trebbiano di Grandi Vigne, anche in questo caso la Marca Privata è innovativa da anni.