Novembre 2018. Il valore delle compravendite di uffici, negozi e capannoni nel 2017 ha superato i 15,7 miliardi di Euro, arrivando a rappresentare il 15% del mercato immobiliare italiano nel suo complesso.

La metà delle transazioni di immobili non residenziali riguarda negozi e laboratori.

In Italia il patrimonio immobiliare residenziale, secondo i più recenti dati sulle statistiche catastali dell’Agenzia delle Entrate, ammonta a circa 35 milioni di unità, mentre gli immobili nel loro complesso raggiungono quota 65 milioni. Il comparto degli immobili non residenziali, che ospitano le principali funzioni economiche del Paese, invece conta nel suo complesso circa 3,5 milioni di unità.

Per approfondire le caratteristiche del segmento costituito da uffici, negozi e capannoni, uno studio prodotto da CRIF RES – la divisione di CRIF che si occupa di sviluppare soluzioni in ambito Real Estate tra cui valutazioni immobiliari, visure immobiliari e ulteriori servizi per avere una completa conoscenza delle caratteristiche tecnico-urbanistiche di un immobile – ha messo in luce come nell’ultimo anno gli immobili non residenziali abbiano generato circa 50 mila compravendite.

Si tratta, quindi, di una fetta di mercato sicuramente più ridotta rispetto a quella afferente al mondo residenziale (segmento in cui il volume di compravendite è circa 10 volte quello degli immobili d’impresa) ma che muove un volume di affari – inteso come valore medio delle unità compravendute moltiplicato per il numero di transazioni effettuate – che nel solo anno 2017 è stato pari a 15,7 miliardi di Euro.

Da queste prime evidenze si deduce che il peso effettivo del comparto, pur essendo caratterizzato da un volume di scambi relativamente contenuto, in realtà determini un valore commerciale di tutto rispetto, pari al 15% del mercato immobiliare italiano, anche in virtù del fatto che i valori medi per unità compravenduta risultano significativamente più elevati rispetto a quelli rilevati per il residenziale.

Il mercato degli immobili non residenziali

Partendo dal database delle valutazioni immobiliari effettuate da CRIF RES tra il gennaio 2013 il 30 giugno 2018 relativamente a uffici, negozi/laboratori e capannoni, l’analisi elaborata dal Dipartimento Real Estate Analytics and Data (READ) di CRIF consente di misurare la quota coperta sul mercato delle transazioni, distinta per tipologia edilizia e per area geografica, oltre a permettere l’osservazione dell’andamento dei valori per unità immobiliare, la superficie media e il prezzo al metro quadrato nel tempo.

La prima evidenza che emerge mettendo a confronto la distribuzione delle valutazioni effettuate da CRIF RES e quella delle compravendite riguarda l’elevata analogia fra queste ultime[1]. Tale relazione si osserva non solo nel tempo a livello complessivo ma anche a livello territoriale nelle diverse macro aree geografiche.

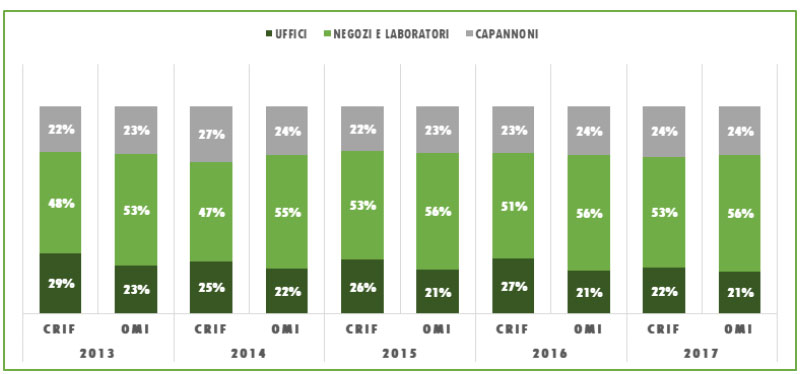

Entrando nel dettaglio, fatte 100 le transazioni relative a immobili non residenziali registrate negli ultimi 10 semestri di osservazione la media di quelle relative a negozi e laboratori è stata pari al 50% del totale contro il 26% degli uffici e al 24% dei capannoni.

Distribuzione delle Transazioni registrate da OMI e delle Perizie effettuate da CRIF RES nel tempo

Fonte: elaborazioni CRIF RES su dati CRIF e Agenzia delle Entrate

Se nello specifico ci riferiamo all’ultimo triennio e confrontiamo il numero di valutazioni effettuate per singolo segmento con il numero di compravendite concluse, si evince una copertura che va dal 9% circa nel settore del negozi/laboratori e dei capannoni sino ad oltre il 12% per il comparto direzionale. Di seguito riportiamo le principali metriche relative ai tre settori considerati con riferimento all’evoluzione storica del valore complessivo degli immobili, la loro superficie mediana e il valore mediano per unità di superficie. Evidentemente, come spesso avviene in un mercato disomogeneo come l’Italia, le dinamiche rilevate risultano differenti a livello territoriale.

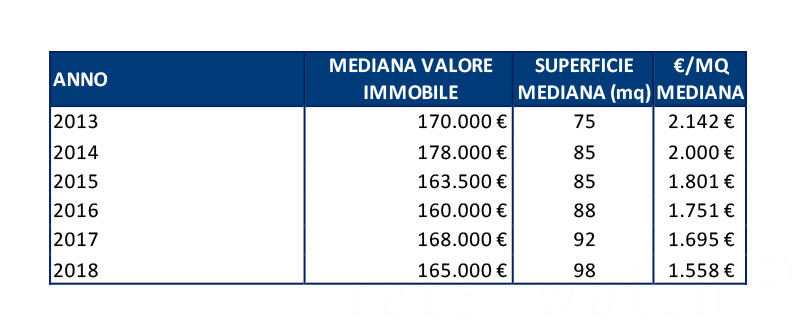

Rimanendo sul dato nazionale, relativamente al I semestre dell’anno in corso il valore mediano dei negozi (senza considerare i laboratori) oggetto di compravendita a livello nazionale è stato pari a 165.000 €, valore ben al di sotto del dato di 5 anni fa e inferiore anche all’anno precedente. In compenso, risulta in costante crescita la superficie degli immobili in oggetto, che è arrivata ad assestarsi a 98 mq contro i 75mq del 2013. La combinazione tra questi indicatori fa sì, però, che il valore al metro quadro risulti in decisa e costante diminuzione, essendosi attestato a 1.558 e al mq.

Mercato dei Negozi (senza i laboratori)

Fonte: CRIF RES

Fonte: CRIF RES

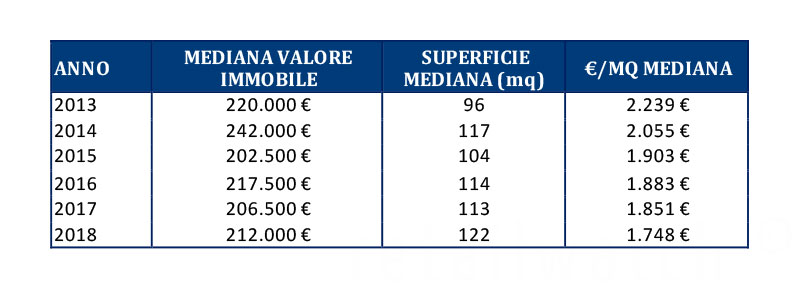

Per quanto riguarda, invece, il mercato degli uffici, il valore mediano nella prima metà dell’anno si è assestato a 212.000 €, contro i 242.000 del 2014. Anche in questo caso, però, la superficie mediana risulta in costante crescita negli ultimi anni e con 122 mq arriva a superare anche il record del 2014. Il valore al mq, però si conferma in costante contrazione negli ultimi 6 anni e si ferma a 1.748 €.

Mercato degli Uffici

Fonte: CRIF RES

Fonte: CRIF RES

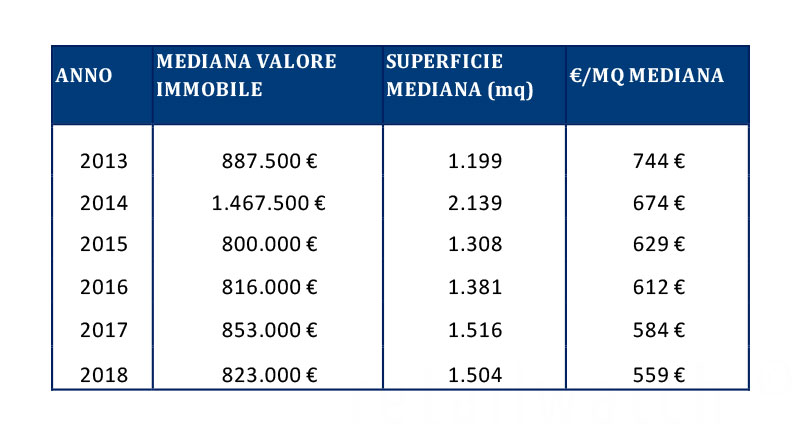

In merito ai capannoni oggetto di compravendita, infine, la dinamica che emerge osservando i dati relativi al I semestre 2018 mostrano elementi di discontinuità, con un calo sia del valore rilevato rispetto a quello dell’anno 2017 (823.000 € contro 853.000 €) sia della superficie (1.504 mq contro 1.516). Ancor più evidente, poi, la differenza rispetto ai valori del 2014, quando il valore dei capannoni era risultato pari a 1.467.500 € a fronte di una superficie pari a 2.139 mq. Nel I semestre 2018 il valore al mq per i capannoni si è assestato a 559 € contro i 744 € del 2013.

Mercato dei Capannoni

Fonte: CRIF RES

Fonte: CRIF RES

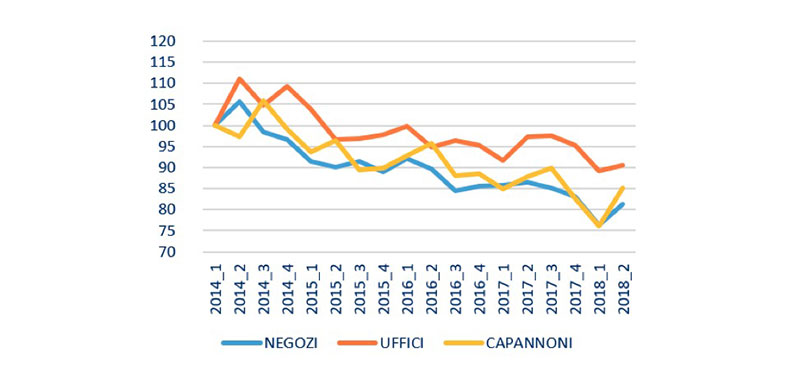

Per altro, se si confrontano gli andamenti dei prezzi nel tempo dei tre segmenti immobiliari considerati si osserva una diminuzione in termini nominali più accentuata per negozi e capannoni, in calo fra il 15 ed il 20% negli ultimi 4 anni, mentre il comparto degli uffici si è rivelato essere più resiliente, avendo perso circa il 10% nello stesso periodo di osservazione.

Andamento dei prezzi di negozi, uffici e capannoni (N.I. I trim. 2014 = 100)

Fonte: CRIF RES

Fonte: CRIF RES

“L’attuale fase di tensione sui mercati finanziari e di peggioramento delle previsioni macroeconomiche da parte dei principali osservatori internazionali potrebbero spostare ancora in avanti la ripresa dei valori immobiliari che, al contrario, nel comparto residenziale e in alcune localizzazioni specifiche, si è già timidamente ravvisata – afferma Daniela Percoco, Responsabile Marketing e Research di CRIF RES –. Di certo, il rincaro dei finanziamenti dovuti all’innalzamento dello spread rappresenta un fattore sfavorevole per le prospettive di ripresa del comparto. Anche gli investitori istituzionali che tradizionalmente investono nel non residenziale hanno, speriamo solo temporaneamente, rallentato il ritmo di investimenti con una flessione del -25% nei primi 9 mesi del 2018 rispetto allo stesso periodo del 2017” .

[1] Tale similitudine è stata misurata dal Population Stability Index che, mettendo a confronto la distribuzione di due variabili, in questo caso le compravendite e le valutazioni effettuate da CRIF, mostra che la distribuzione della seconda è fortemente rappresentativa della prima.