R&S/Mediobanca e i dati non omogenei dell’operatività della GDO

Gennaio 2017. Mediobanca/R&S ha rilasciato la consueta ricerca sulla GDO.

Una osservazione (e dispiace farla a un Istituto prestigioso come R&S-Mediobanca): non si possono comparare le vendite a mq, le vendite di negozi, e di personale addetto di tipologie di vendita differenti. L’unico dato omogeneo è quello di Esselunga, perché, grosso modo esercita la sua impresa nel canale del superstore (ma sono attivi anche supermercati di superficie più ridotta).

Tutti gli altri gruppi (Coop, Auchan, Carrefour, Pame ecc.) lavorano su più canali: ipermercati, supermercati, superette e talvolta discount. Mettere a confronto questi dati non omogenei comporta il rischio di sottovalutare le vendite per canale. Andrebbero infatti analizzati i dati per canale (gli ipermercati con gli ipermercati, i supermercati con i supermercati, ecc.).

Purtroppo questo non avviene neppure per i retailer europei e mondiali. Cosicchè è difficile capire le reali distanze fra i vari competitori.

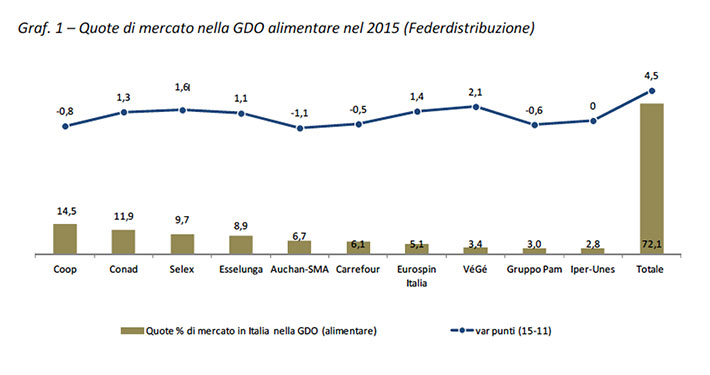

Manca Conad e Selex e Gruppo Végé

Manca nell’analisi di R&S sia Conad (2° retailer per quote di mercato) e Selex (3° retailer per quote di mercato in Italia) sia Gruppo Végé, che negli ultimissimi anni ha allargato la sua base sociale in modo consistente. E’ vero che sia per Conad (Cooperativa di dettaglianti) sia per Selex (Gruppo di più società indipendenti, raggruppate nella centrale nazionale Selex GC) bisognerebbe avere a disposizione tutti i bilanci, ma estromettendoli dal campo dell’indagine si rischia di avere una analisi parziale e non dettagliata (e non veritiera) di quanto sta avvenendo nella GDO. Questo vale per le vendite ma anche per le singole voci di bilancio.

Mettere poi a confronto i discount Lidl e Eurospin, senza tenere conto delle particolarità del canale in cui operano, rischia di confondere l’intera ricerca.

Gennaio 2017. Mediobanca/R&S ha rilasciato la consueta ricerca sulla GDO.

Una osservazione (e dispiace farla a un Istituto prestigioso come R&S-Mediobanca): non si possono comparare le vendite a mq, le vendite di negozi, e di personale addetto di tipologie di vendita differenti. L’unico dato omogeneo è quello di Esselunga, perché, grosso modo esercita la sua impresa nel canale del superstore (ma sono attivi anche supermercati di superficie più ridotta).

Tutti gli altri gruppi (Coop, Auchan, Carrefour, Pame ecc.) lavorano su più canali: ipermercati, supermercati, superette e talvolta discount. Mettere a confronto questi dati non omogenei comporta il rischio di sottovalutare le vendite per canale. Andrebbero infatti analizzati i dati per canale (gli ipermercati con gli ipermercati, i supermercati con i supermercati, ecc.).

Purtroppo questo non avviene neppure per i retailer europei e mondiali. Cosicchè è difficile capire le reali distanze fra i vari competitori.

Manca Conad e Selex e Gruppo Végé

Manca nell’analisi di R&S sia Conad (2° retailer per quote di mercato) e Selex (3° retailer per quote di mercato in Italia) sia Gruppo Végé, che negli ultimissimi anni ha allargato la sua base sociale in modo consistente. E’ vero che sia per Conad (Cooperativa di dettaglianti) sia per Selex (Gruppo di più società indipendenti, raggruppate nella centrale nazionale Selex GC) bisognerebbe avere a disposizione tutti i bilanci, ma estromettendoli dal campo dell’indagine si rischia di avere una analisi parziale e non dettagliata (e non veritiera) di quanto sta avvenendo nella GDO. Questo vale per le vendite ma anche per le singole voci di bilancio.

Mettere poi a confronto i discount Lidl e Eurospin, senza tenere conto delle particolarità del canale in cui operano, rischia di confondere l’intera ricerca.

L’analisi di bilancio mostra tuttavia alcuni dati interessanti.

Il costo del lavoro varia notevolmente fra la GD e i discount (e fra gli stessi Eurospin e Lidl, il primo con ampia rete di franchising).

Nell’Ebit, grosso modo, Esselunga appare stabile negli anni, mentre Coop, Carrefour e Auchan presentano negli ultimissimi anni un saldo negativo.

Così come il rapporto fra proventi finanziari e fatturato vede costantemente in negativo Esselunga, Carrefour, Lidl, Finiper e Pam.

Aspettiamo l’analisi del 2016, magari rivista.