Santaniello-co.Big: ecco la nuova farmacia

Gennaio 2014. Vincenzo Santaniello, fondatore di CoBig è intervenuto recentemente a un convegno di Paola Gallas Consulting sulla farmacia e ha delineato il seguente scenario.

I punti di FORZA della farmacia

. Ha una posizione fisica inattaccabile nel medio-lungo termine

. E’ un punto di riferimento strutturale e quindi indispensabile per l’accesso ai farmaci.

. E’ un punto di riferimento sul territorio dove è collocata (è la funzione intrinseca del vicinato)

. Il personale della farmacia conosce la propria clientela. Non solo per il consumo dei farmaci, ma anche per i bisogni in senso lato relativi alla salute in senso allargato e inoltre conosce bene il tipo di clientela che frequenta una data farmacia.

. Le persone si fidano del farmacista.

Il farmacista svolge un ruolo consulenziale affidabile e credibile in caso di bisogni immediati o anche per tipi di consumi.

. La Farmacia è il luogo del farmaco.

I punti DEBOLI della farmacia

o La Farmacia tende ad essere una struttura troppo passiva (aspetta che i clienti entrino perché hanno un bisogno).

o La farmacia ha una identità come luogo dove andare quando c’è un “problema di salute” quindi le persone lo percepiscono come luogo in cui «si è obbligati ad andare perché non si sta bene».

o Le soluzioni di differenziazione al di fuori del farmaco sono impersonali e comunque clonate in modo indifferenziato in ogni farmacia.

. La Farmacia è a-competitiva, nel senso che nel proprio DNA originale non esiste la competizione. E quindi non ha nessun anticorpo – culturale, organizzativo, gestionale – verso la competizione. Oggi la farmacia è un prodotto distributivo facilmente attaccabile in un ambiente che tende a introdurre livelli più alti di concorrenzialità orizzontale sia intratipo (tra farmacie) che intertipo (con altri canali di vendita).

Non dobbiamo stupirci, perché finora di questi anticorpi la farmacia non ne aveva

bisogno.

. La Farmacia subisce gli effetti – al di fuori della propria capacità di controllo – degli interventi attuali e futuri per ridurre il costo della spesa sanitaria a carico del SSN/R.

I limiti degli attuali format

. Forte uniformità evolutiva delle farmacie (alla fine sono tutte più o meno uguali e quindi indifferenti tra loro): sembra quasi che ci sia una mano sola dietro agli ampliamenti, con una estensione standard a nuove categorie.

. Spesso l’estensione a nuovi mercati non produce un vantaggio ma apre nuovi problemi di gestione e di competenze che, se non risolti, possono peggiorare, anziché migliorare il conto economico della farmacia.

. Il trattamento delle nuove categorie, il layout/esposizione dei prodotti NON cambia la percezione dei consumatori della farmacia come luogo per (provare) a riprendersi la salute e quindi esiste una distonia di fondo tra percezione della farmacia e alcuni reparti come la cosmesi (che funzionano se sono percepiti come gratificanti e quindi hanno una polarità opposta a quella della farmacia).

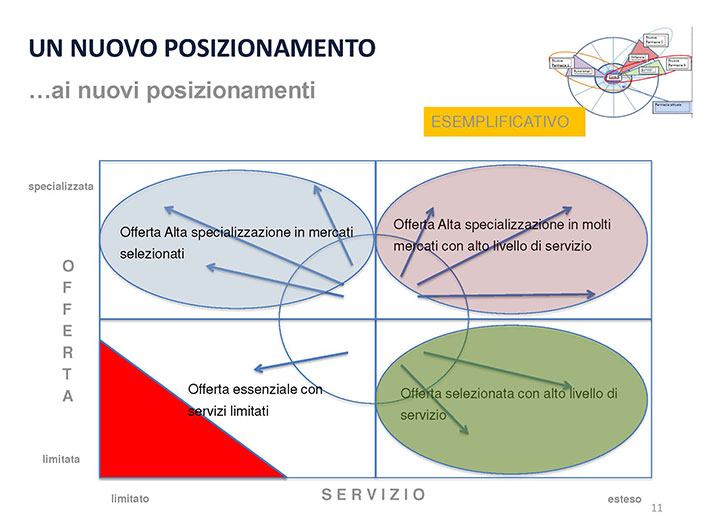

UNA NUOVA STRATEGIA PER LA FARMACIA

Missione

. La farmacia è il posto eccellente per la salute e il benessere Posizionamento

. Ogni farmacia è il format eccellente per i bisogni di salute e benessere di quel luogo dato

. E’ un prodotto unico che valorizza un mix irripetibile di tre fattori chiave.

– Professionalità unica (quel titolare o quella società pubblica, con la propria identità/storia, ecc.)

– Un contesto unico (quella città, quel rione, quel paese, quel centro commerciale)

– Un target unico di consumatori/clienti, con i propri specifici bisogni, che vivono/lavorano in quel contesto.

Semplificando molto: ogni farmacia dovrebbe avere qualche elemento differenziante che la rende unica.

Per gli anziani (e in Italia sono la maggior parte della popolazione) che si rivolgono alle farmacie, il farmacista diventa un punto di riferimento e instaurano un rapporto di fiducia diventando clienti abituali.

Le Farmacie hanno ancora una visione della loro clientela indistinta, il cliente viene visto solo come acquirente di farmaco o parafarmaco. La mancanza di strumenti utili alla comprensione della classificazione della clientela per stili di consumo, bisogni non primari legati alla malattia e la costante ricerca di equilibrio nel margine di punto vendita rende questo canale distributivo, molto importante per l'economia del nostro paese, a forte rischio di infiltrazione di modelli stranieri che hanno gia' sviluppato aggressivita' e visione di mercato.

Il consumatore si evolve anche in considerazione dei corner di parafarmacia che esistono all'interno della GDO, delle maggiori informazioni che ha disponibili in rete, delle farmacie online. Se il "farmacista" non si adegua, rischia di diventare obsoleto…. ALESSANDRO ALESSANDRI