Maggio 2020. Dice Valerio De Molli, Ceo di Ambrosetti, che il retail è un settore ultra strategico per l’economia e per far ripartire i consumi. Infatti l’emergenza Covid-19 rappresenta uno shock senza precedenti per l’economia italiana (e globale): è il primo shock combinato di domanda e di offerta. Quali saranno gli impatti di questa crisi sul settore della Distribuzione alimentare e non alimentare in Italia? The European House – Ambrosetti ha presentato oggi il rapporto “Quali impatti dell’emergenza Covid-19 sul settore della Distribuzione in Italia” nel corso di una conferenza stampa digitale realizzata con Federdistribuzione. Il rapporto analizza gli effetti della situazione di crisi attuale generata dall’emergenza sanitaria da Covid-19 sui consumi, i ricavi, l’occupazione, gli investimenti e i costi della Distribuzione food e non food, delineando anche una roadmap operativa per la ripartenza.

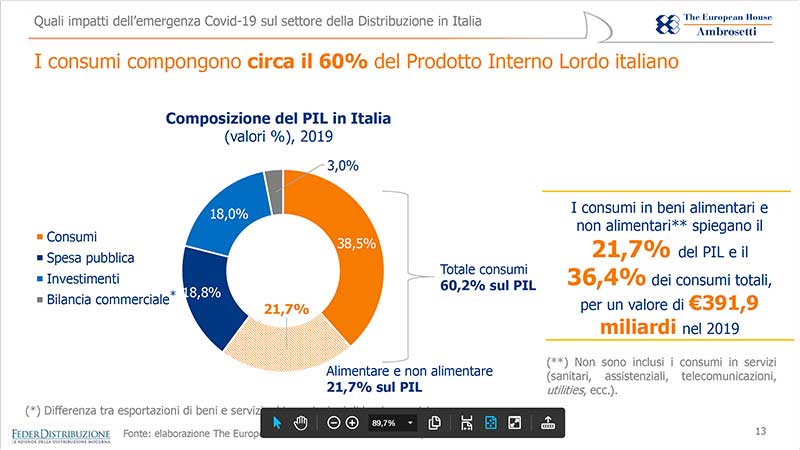

“Se l’Italia vuole tornare a crescere deve, tra le altre cose, preoccuparsi di sostenere i consumi, che rappresentano il 60% del PIL, a partire dai consumi di beni alimentari e non alimentari che pesano per il 22% del PIL – dichiara Valerio De Molli, Managing Partner & CEO, The European House – Ambrosetti – Distribuzione alimentare e non alimentare sono un settore economico strategico per il futuro del Paese, con 542 miliardi di Euro di fatturato generato, oltre 2,3 milioni di occupati e 9,8 miliardi di Euro di investimenti attivati nel 2019 e hanno rappresentato un motore di crescita e modernizzazione importante negli ultimi anni.”

Riduzione del reddito e dei fatturati

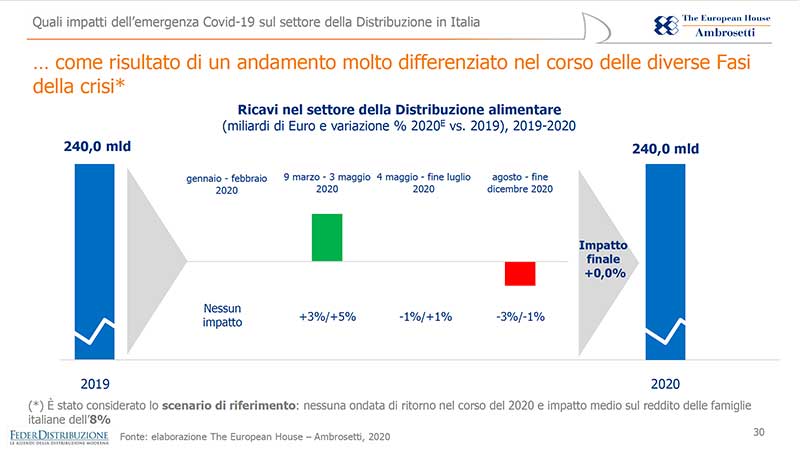

Partendo dall’analisi di oltre 250.000 bilanci di imprese del settore negli ultimi 5 anni, dei consumi degli italiani nei primi due mesi di lockdown e da una survey ai Vertici delle imprese della Distribuzione, i consulenti di The European House – Ambrosetti stimano che a fine 2020 i ricavi totali del settore della Distribuzione (food e non food) diminuiranno tra il 20,5% (scenario senza ondata epidemica di ritorno e con un impatto medio-basso sui redditi delle famiglie italiane pari all’8%) e il 28,2% (scenario senza ondata epidemica di ritorno, con uno shock intenso sui redditi delle famiglie). Particolarmente negativo sarà l’andamento dei ricavi delle imprese della Distribuzione non alimentare (da -36,7% a -49,4%), mentre quelli delle imprese della Distribuzione alimentare subiranno un impatto più limitato (da +0,7% a -3,1% nei diversi scenari ipotizzati).

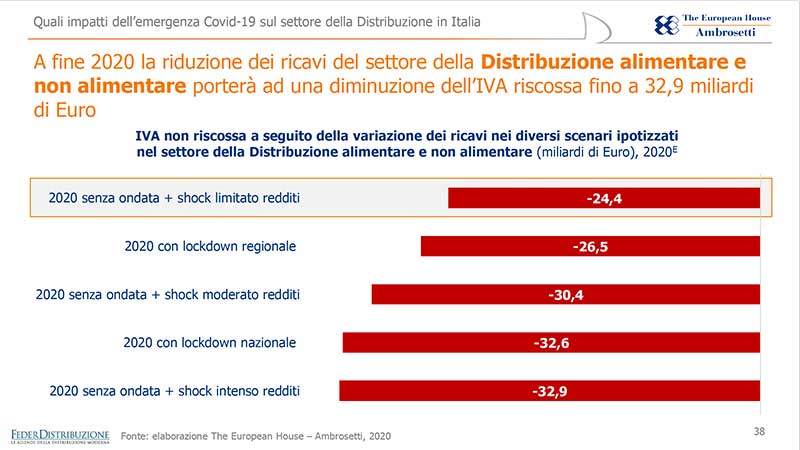

La riduzione dei ricavi avrà un impatto negativo rilevante sulle casse dello Stato in termini di IVA non riscossa, che varierà tra 24,4 miliardi di Euro (superiore del 60% rispetto a tutte le spese per la protezione sociale e 4,5 volte la spesa per l’Università) e 32,9 miliardi di Euro. Al mancato incasso dell’IVA si aggiungerà anche la perdita erariale per il mancato gettito sull’attività economica delle imprese del settore.

Lo studio mette in evidenza che la contrazione dei ricavi del settore della Distribuzione avrà impatti occupazionali rilevanti, soprattutto nel settore della Distribuzione non alimentare, con una quota di occupati a rischio tra il 15,5% (circa 220.000 occupati) e il 26,9% (circa 380.000). Poiché più del 60% degli occupati del settore della Distribuzione è donna, saranno proprio le donne a subire un impatto maggiore, in un Paese che è già al penultimo posto in Europa per tasso di occupazione femminile (53,8%).

L’aumento dei costi

La situazione di crisi attuale ha generato anche un aumento dei costi del settore della Distribuzione: la quasi totalità delle imprese del settore ha registrato voci di costo aggiuntive come conseguenza delle misure di sicurezza anti contagio (es. costi di sanificazione, costi per dispositivi di protezione individuali e del posto di lavoro, sicurezza nei punti vendita, ecc.). Questo ha generato un incremento tra il 2% e il 4% dei costi legati alla gestione dei punti vendita per le aziende della Distribuzione durante i mesi di lockdown (9 marzo – 4 maggio 2020), percentuale che sale tra il 3% e il 7% considerando la Distribuzione alimentare che è rimasta pienamente operativa anche durante i mesi di lockdown.

La riduzione dei ricavi e l’aumento dei costi di gestione della rete dei punti vendita erode l’utile netto delle imprese del settore della Distribuzione alimentare e non alimentare, già contenuto. Secondo le stime The European House – Ambrosetti, l’utile netto della Distribuzione alimentare sarà negativo a fine 2020 (-0,2%), nello scenario senza ondata di ritorno dell’epidemia e con shock limitato sui redditi delle famiglie italiane. Ben più significative saranno le conseguenze sulla Distribuzione non alimentare che, nello stesso scenario, arriverà ad un utile di -12,6% a fine 2020 secondo lo studio.

La situazione di crisi attuale legata all’emergenza Covid-19 mette a rischio la sopravvivenza di alcune imprese del settore, soprattutto nella Distribuzione non alimentare: dal 17,8% (81.700) al 20% (92.070) delle imprese di questo settore sono a rischio a fine anno.

Come tornare agli asseti pre-crisi

Quanto tempo sarà necessario per ritornare ai livelli pre-crisi? Il settore della Distribuzione non alimentare impiegherà da un minimo di 6 ad un massimo di 8,5 anni per tornare ai livelli di consumi e ricavi del periodo pre crisi, nei diversi scenari ipotizzati. Il settore della Distribuzione alimentare impiegherà invece da un minimo di 0 ad un massimo di 1,5 anni.

“Con 9,8 miliardi di Euro investiti nel 2019 la Distribuzione alimentare e non alimentare è il 1˚ settore su 99 per investimenti in Italia– dichiara Claudio Gradara, Presidente di Federdistribuzione – Gli investimenti del settore devono essere necessariamente tutelati nei prossimi mesi: non tutelare un settore strategico per gli investimenti sarebbe un autogol per la crescita e quindi per il futuro del Paese. Ed è per questo che chiediamo la giusta attenzione da parte del Governo”.

Lo studio sottolinea che c’è un urgente bisogno di una politica attiva del «FARE» per garantire il rilancio della Distribuzione alimentare e non alimentare e dell’intero sistema Paese. Sono state presentate tre “lampadine” per illuminare il futuro del Paese: le condizioni di contesto che non possono mancare (Favorire e sbloccare gli investimenti pubblici e infrastrutturali, Accelerare lo sviluppo digitale e sostenibile, Ridurre drasticamente il peso della burocrazia, Esplicitare l’importanza della scuola e dell’università e investire per il suo rilancio), il rilancio degli investimenti (Favorire finanziamenti agevolati a lungo termine, Assicurare sostegno dal breve al lungo termine anche per le grandi imprese, Ribaltare il paradigma verso uno sviluppo sostenibile e Esplicitare la centralità degli investimenti per accelerare la crescita) e il rilancio dei consumi (Favorire la crescita dell’occupazione, Alimentare, in modo sostenibile, il reddito delle famiglie, Rafforzare i meccanismi di incentivi fiscali e Estendere strumenti alternativi di incentivo alla spesa).

Anche Stefano Beraldo, Ceo di OVS, è intervenuto alla presentazione della ricerca (leggi qui). E ha chiesto diverse opzioni per far ripartire i consumi.

Scarica qui la corposa ricerca di Ambrosetti.

porca miseria!!!