TradeLab per Canali&C: L’Italia è lunga e stretta e il consumatore anche

Maggio 2017. Studiare il cambiamento di acquisto, studiare il cambiamento in atto nel retail e nei centri commerciali, studiare e indicare dove sta andando il commercio di città, non è semplice. A volte i cambiamenti sono minimi, altre volte più vistosi. TradeLab realizza da quattro anni una ricerca omnicomprensiva su queste tendenze, sponsorizzata da Canali&C e patrocinata dal CNCC, Consiglio nazionale dei centri commerciali.

Prima evidenza metodologica della ricerca: alle tre precedenti città: Milano, Roma e Catania, sono state aggiunte altre tre medie città: Verona, Pescara, Brindisi, in ossequio alle diversità del territorio italiano.

La ricerca di TradeLab analizza la frequentazione delle polarità da parte dei consumatori con 3.000 interviste, 500 per ogni ambito territoriale.

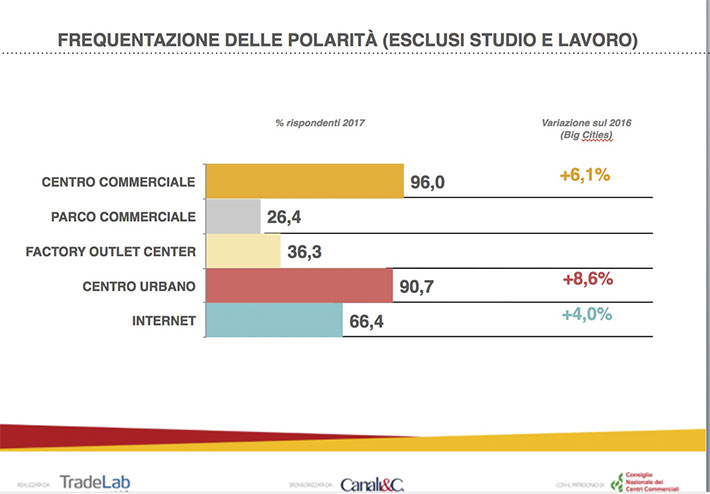

Prima constatazione: il centro commerciale, nella frequentazione, avanza nelle grandi città; crescono moderatamente le altre polarità, buona la performance del centro città, crescita non stravolgente di internet.

Il centro commerciale appare la polarità più gettonata nella frequentazione degli italiani, soprattutto nei centri minori, che evidentemente non hanno a disposizione un centro storico e un’offerta equivalente. È ridotto, contemporaneamente il ricorso ad internet, sempre nelle medie città. E questa è la seconda constatazione sottolineata da Maddalena Borella nel presentare la ricerca.

Come si informa il consumatore

Una premessa a questo capitolo: nel retail e nell’on line ci sono luoghi comuni che si tramandano velocemente e in modo duraturo.

Uno di questi è il volantino. La ricerca di TradeLab inverte questo luogo comune e pone il volantino come seconda modalità di ricerca di informazioni, soprattutto nell’alimentare, ma anche in alcuni canali del non food. Raggiunge infatti il 6,1% di penetrazione (cresce addirittura dell’8%) e la sua resistenza è dovuta al fatto che i retailer sono ancorati a difesa di uno strumento che funziona a parer loro, anche se costoso e alcune volte inefficiente. Ma è ovviamente il negozio fisico a farla da padrone con una penetrazione del 78,9% (anche se in leggero calo). Il ricorso a internet e alle diverse piattaforme on line, è al secondo posto con 12,1% ma non cresce ai livelli degli anni scorsi. E questa è la terza considerazione della ricerca, a dispetto dei luoghi comuni.

Se analizziamo le fonti informative per piazza, bisogna sottolineare come le città minori (80,5%) registrino una performance migliore delle grandi città (78,6%) a proposito delle fonti informative.

Ovviamente un terzo del campione dice di cercare informazioni nel negozio fisico con l’uso del mobile phone, da qui il cosiddetto showrooming.

Se la visita ai negozi vale il 78,9% di penetrazione per fonti informative, andando in profondità, scopriamo come il commercio urbano (in crescita) raggiunga il 54,4% e il commercio extra urbano (in decrescita) il 45,6%.

L’avanzata del click&collect

Fino a qui abbiamo analizzato le fonti informative utilizzate dalle persone per fare acquisti. Passando a dove acquista il consumatore è da rilevare che sia il commercio urbano, sia quello extra urbano perdono leggermente rispetto allo scorso anno, mentre ovviamente cresce l’uso di internet e del click&collect, che rappresenta il 4,5% di quota con una crescita del 9,5%. I canali interessati sono l’elettronica di consumo, 40,8%, l’abbigliamento, 25,6%, le calzature con il 22,3% e la profumeria con il 10,6%.

Per gli acquisti i residenti nelle grandi città si rivolgono prevalentemente al commercio urbano (52%) e in secondo luogo a quello extra urbano (43,2%), e poi a internet (4,8%). I dati e la graduatoria cala in modo evidente nelle città minori dove vince il commercio extra urbano (50,9%, al secondo posto i centri storici (46,5% dove evidentemente c’è meno offerta e meno novità) e anche la quota di chi acquista via internet si dimezza rispetto alle grandi città (2,6%).

Il consumatore, poi, vuole le mani libere e per la stragrande maggioranza sceglie di comperare un po’ in tutte le polarità (67,2%), anche se un terzo del campione dice di privilegiare una sola polarità commerciale (32,8%).

Il vissuto del CCI sta cambiando

I ricercatori del Trade Lab hanno poi chiesto quali siano le motivazioni che inducono il campione analizzato a visitare il centro commerciale. La tabella qui sopra indica le percentuali di coinvolgimento.

Oltrechè comprare le persone vogliono divertirsi, stare bene, mangiare, tutte voci con una percentuale abbastanza identica. È proprio da queste ultime cifre deve partire una profonda riflessione sull’offerta dei CCI che deve equilibrare prodotti e servizi, forgiando una galleria di nuova generazione con forme di engagement diverse che dal passato.

Massimo Moretti, presidente del CNCC commenta: “Per affrontare la metamorfosi del consumatore e questi cambiamenti è necessario fare un rigoroso gioco di squadra e passare nelle nostre strategie da un punto di vista squisitamente immobiliare a un altro più marketing oriented, a 360%”. Ben detto, presidente!